BĄDŹ NA BIEŻĄCO Aktualności

Nowa matryca stawek VAT

Wprowadzenie nowej matrycy stawek VAT ma na celu zmianę klasyfikacji towarów i usług na potrzeby VAT, a dokładniej chodzi o rezygnację ze stosowania Polskiej Klasyfikacji Wyrobów i Usług (PKWiU 2008) na rzecz:

- Nomenklatury scalonej (CN),

- Polskiej Klasyfikacji Obiektów Budowlanych (PKOB),

- Polskiej Klasyfikacji Wyrobów i Usług (PKWiU 2015) (obowiązującej od 1 kwietnia 2020 r.)

Uproszczenie systemu stawek VAT ma zapewnić prostotę, przejrzystość i przyjazność w stosowaniu przepisów dot. stawek dzięki:

- objęciu jedną stawką w jak największym stopniu całych grup towarowych (działów CN). Oznacza to istotne zmniejszenie liczby pozycji w nowych załącznikach nr 3 i nr 10 do ustawy VAT, które zawierają wykazy towarów i usług opodatkowanych według stawek odpowiednio 8% i 5%,

- generalnemu obniżeniu stawek („równanie w dół”) – w przypadku konieczności zmiany stawki na dane towary,

- zrównoważeniu efektu uproszczenia matrycy podwyżkami stawek na wybrane – ale nieliczne – towary.

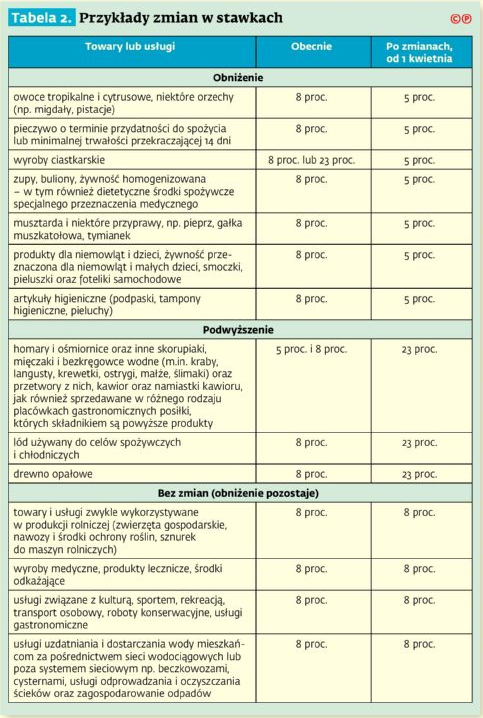

Już od 1 listopada 2019 r. e-booki (w tym również audiobooki) z 23% do 5%, e-prasa z 23% do 8%.

Od 1 kwietnia 2020 r.:

- niektóre produkty żywnościowe – owoce tropikalne i cytrusy (z 8% do 5%), niektóre rodzaje pieczywa i ciastek (z 23% i 8% do 5%), zupy, buliony, żywność homogenizowana i dietetyczna (z 8% do 5%), niektóre przyprawy – musztarda, pieprz mielony (z 23% do 8%),

- produkty dla niemowląt i dzieci – żywność, smoczki, pieluszki, foteliki samochodowe (z 8% do 5%),

- niektóre artykuły higieniczne (z 8% do 5%).

Od 1 listopada 2019 r. podatnik może sprawdzić, czy dane towary lub usługi będą objęte obniżonymi stawkami. Umożliwia to Wiążąca Informacja Stawkowa, która jednocześnie daje pewność, że podatnik właściwie klasyfikuje towar.

Wiążąca informacja stawkowa (WIS) to decyzja administracyjna, w której Dyrektor Krajowej Informacji Skarbowej określa jaka stawka VAT jest właściwa dla wskazanego przez podatnika towaru lub usługi, oraz zapewni odpowiednią ochronę w zakresie stosowania przepisów dotyczących stawek VAT.

WIS wiąże wszystkie ograny podatkowe wobec podmiotów, które ją otrzymały. To znaczy, że organ, który kontroluje podatnika, nie może obciążyć go sankcjami za stosowanie stawki VAT wskazanej w WIS.

Ochrona WIS obowiązuje od momentu wejścia w życie nowej matrycy stawek VAT, czyli od 1 kwietnia 2020 r., traci swoją moc w momencie zmiany przepisów prawa podatkowego, do których odnosi się decyzja i jeżeli w związku z tą zmianą będzie ona niezgodna z tymi przepisami. W takim przypadku wygaśnięcie nastąpi z dniem wejścia w życie tych nowych przepisów.

Opłata za wniosek o wydanie WIS wynosi 40 zł.

W przypadku świadczenia składającego się z kilku towarów/usług – opłata ta stanowi iloczyn 40 zł i liczby tych towarów/usług.

Podatnicy mogą wystąpić z wnioskiem o wydanie WIS. Decyzje te wydaje Dyrektor Krajowej Informacji Skarbowej (KIS).

Wszystkie wnioski o wydanie WIS oraz inną korespondencję związaną z wydawanymi decyzjami WIS należy kierować do Krajowej Informacji Skarbowej na adres:

ul. Teodora Sixta 17,

43-300 Bielsko-Biała

lub drogą elektroniczną przez e-PUAP na adres skrytki Krajowej Informacji Skarbowej:

/KIS/wnioski

Wzór wniosku o wydanie WIS określony rozporządzeniem jest dostępny tutaj.